20. Abschreibungen und Wertberichtigungen

Abschreibungen und Wertberichtigungen sind Bewertungskorrekturen als Folge eines Wertverlustes. Sie müssen nach den allgemein anerkannten kaufmännischen Grundsätzen vorgenommen werden (Art. 960a Abs. 3 OR).

a) Abschreibungen

Abschreibungen reflektieren den fortlaufenden und geplanten nutzungsbedingten Wertverlust. Ihr Ausmass hängt von der Lebens- und Nutzungsdauer des fraglichen Aktivums ab und ist bei einem technischen Gerät kürzer, als bei einem Gebäude. Die Wertkorrektur erfolgt nach den allgemein anerkannten kaufmännischen Grundsätzen linear oder proportional, je nach der Art des Wertverlustes. Meistens ist aus Gründen der Praktikabilität eine lineare Abschreibung zulässig. Die Methode für die Ermittlung der Abschreibungen und Wertbeeinträchtigungen ist im Anhang offen zu legen.

Die Abschreibung ist erfolgswirksam. Folglich wirken sich Abschreibungssätze auch auf den (steuerbaren) Erfolg des Unternehmens aus. Wegen der direkten Auswirkungen auf den steuerbaren Gewinn haben die Steuerbehörden Grundsätze entwickelt, nach denen sie handelsrechtlich vorgenommene Abschreibungen als massgeblich respektive geschäftsmässig begründet beurteilen. Obwohl diese Abschreibungssätze für die handelsrechtliche Bilanz nicht zwingend sind, hält sich die Praxis weitgehend an diese steuerrechtlichen Vorgaben, um damit den praktischen Problemen zu entgehen, die sich ergeben, wenn der steuerliche und der handelsrechtliche Gewinn voneinander abweichen.Die Prozentzahlen beziehen sich auf den Anteil eines Wertes, der pro Jahr abgeschrieben werden darf. Bei der linearen Abschreibung bezieht sich der Prozentsatz auf die Anfangsbewertung. Beträgt der Prozentsatz beispielsweise 25 Prozent, ist eine lineare Abschreibung über vier Jahre zulässig.

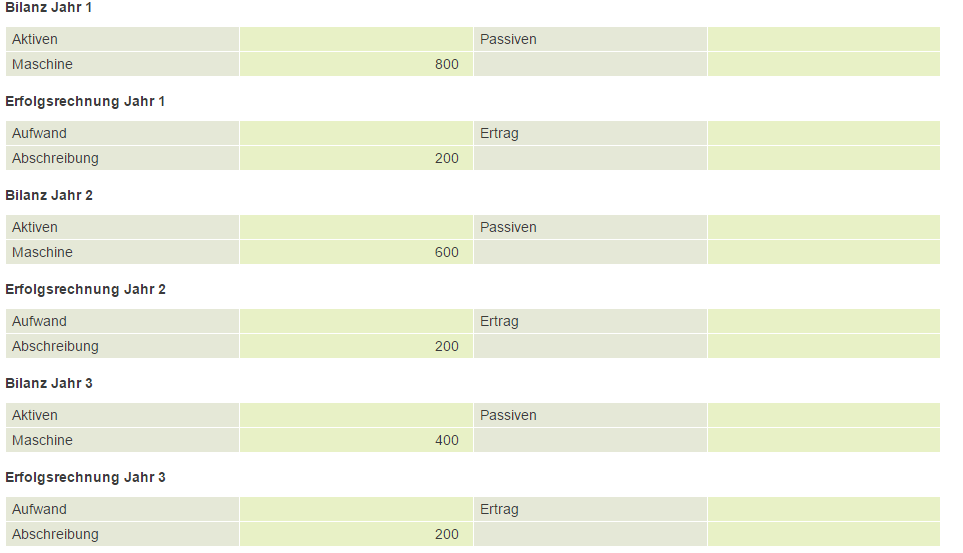

Eine Maschine im Wert von 1’000 wird über 5 Jahre abgeschrieben

Dokumentation:

b) Wertberichtigungen

Wertberichtigungen ergeben sich aus einmaligen Ereignissen auf Grund veränderter Umstände (z.B. Forderung bei festgestellter Zahlungsunfähigkeit des Schuldners). Bei allen Aktiven ist auf jeden Bilanzstichtag zu prüfen, ob Anzeichen dafür bestehen, dass der Buchwert des Aktivums den erzielbaren Wert übersteigt. Falls eine Wertbeeinträchtigung vorliegt, ist der Buchwert auf den erzielbaren Wert zu reduzieren.

Sowohl Abschreibungen wie auch Wertberichtigungen erfolgen als Wertkorrektur bei den betroffenen Aktiven zu Lasten der Erfolgsrechnung.

In der Bilanz ist eine Forderung von 1’000 gegenüber X aktiviert:

Im Jahr 2008 wird X zahlungsunfähig:

Grundsätzlich sind Abschreibungen und Wertberichtigungen in ihrer Höhe durch den Wertverlust begrenzt. Eine Abschreibung oder Wertberichtigung, die über den Wertverlust hinausgeht, schafft stille Reserven. Gestützt auf die Bestimmung des Rechnungslegungsrechts (Art. 960a Abs. 4 OR) ist es zulässig, «zu Wiederbeschaffungszwecken» sowie «zur Sicherung des dauernden Gedeihens des Unternehmens» zusätzliche Abschreibungen, Wertberichtigungen und Rückstellungen vorzunehmen.

c) Wertaufholungen

Es stellt sich die Frage, wie vorzugehen ist, wenn wertberichtigte oder abgeschriebene Werte in einer späteren Periode wieder an Wert gewinnen. Wenn die zu tiefe Bewertung allein darauf zurückzuführen ist, dass durch überhöhte Abschreibungen oder Wertberichtigungen stille Reserven gebildet worden sind, kann das Aktivum wieder (erfolgswirksam) auf den Wert aufgewertet werden, den es immer hatte. Das gleiche soll aber auch dann gelten, wenn der Wertverlust ein effektiver Wertverlust war und das Aktivum vor seinem wieder gewonnenen Wert tatsächlich weniger wert war. Regelwerke und sogar das Obligationenrecht erlauben im Grundsatz unter bestimmten Voraussetzungen die Wertaufholung nach einer Wertberichtigung auf den ursprünglichen Wert. Die Obergrenze für die Wertaufholung ist aber nicht der ursprüngliche Wert bei der Erstbewertung, sondern der «fortgeführte Anschaffungswert», das heisst der Wert des Aktivums, den es gestützt auf die im Zeitpunkt seiner Erstbewertung pflichtmässig geschätzte Lebensdauer im fraglichen Zeitpunkt haben würde. Nur die Wertaufholung bis zu diesem fortgeführten Anschaffungswert ist zulässig.

b) Quellen

Art. 960a Abs. 3 und 4 OR; HWP, Bd. 1, IV.7.8, S. 270 f.; HWP, Bd. 1, IV.6.19, S. 230 ff.; Swiss GAAP FER 20; IAS 36.