6. Grundsatz der Einzelbewertung

Nach dem Prinzip der Einzelbewertung muss jeder Vermögenswert einzeln bewertet werden. Die Bilanz soll nicht nur gesamthaft, sondern auch in Bezug auf die Bewertung der einzelnen Aktiven richtig sein. Der Grundsatz der Einzelbewertung wurde allerdings weder im neuen Rechnungslegungsrecht noch im alten Aktienrecht umfassend umgesetzt.

Nach neuem Recht (Art. 960 Abs. 1 OR) müssen Aktiven und Verbindlichkeiten einzeln bewertet werden, sofern sie wesentlich sind und auf Grund ihrer Gleichartigkeit für die Bewertung nicht üblicherweise als Gruppe zusammengefasst werden. Das neue Recht nähert sich somit der Regelung in Swiss GAAP FER, die in Rahmenkonzept 25 ebenfalls die Einzelbewertung als Grundsatz vorsieht, aber gleichwohl Ausnahmen zulässt.

Swiss GAAP FER sieht in Rahmenkonzept Ziff. 25 ebenfalls die Einzelbewertung vor. In der Jahresrechnung gilt der Grundsatz der Einzelbewertung von Aktiven und Verbindlichkeiten. Ausnahmsweise können gleichartige Aktiven mit gleicher Qualität (z.B. Forderungen mit gleicher Laufzeit und mit vergleichbarem Ausfallsrisiko oder Artikelgruppen) und Verbindlichkeiten in der Jahresrechnung gesamthaft bewertet werden (sog. Gruppenbewertung).

IFRS kennen einen strengen Grundsatz der Einzelbewertung. Eine «stille Saldierung» von Minder- und Mehrwerten innerhalb einer Gruppe von Wirtschaftsgütern zum Zwecke der Vermeidung einer Wertkorrektur ist nach IFRS nicht zulässig. Eine Einzelbewertung ist jedoch dann kein praktikables Verfahren, wenn viele Produkte beim Durchlaufen des Produktions- und Vertriebsprozess ihre separate Identität verlieren. Für diese Fälle bestehen auch nach IFRS Verfahren, um solche Produkte gesamthaft zu erfassen.

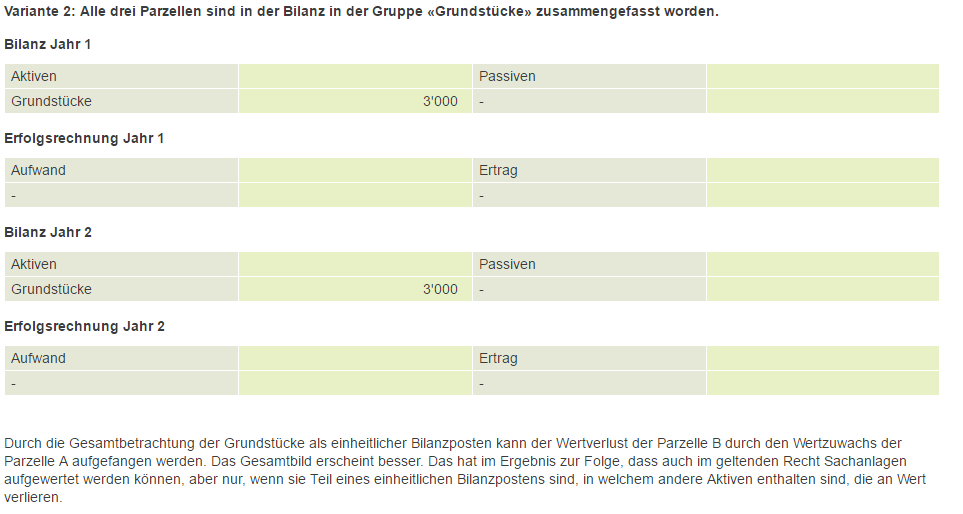

Im alten Aktienrecht war die Zusammenfassung gleichartiger Aktiven mit gleicher oder ähnlicher Nutzungsdauer in einer einzigen Bilanzposition zulässig, wenn die Mindestgliederung eingehalten wurde. Das bedeutet, dass eine Wertverminderung eines Gegenstands innerhalb eines Bilanzpostens nicht ausgewiesen wird wenn sie durch eine Wertvermehrung innerhalb des gleichen Postens «kompensiert» wird. Dank dieser, auch im neuen Rechnungslegungsrecht beschränkt möglichen «Gruppenbetrachtung», kann eine Wertberichtigung vermieden werden.

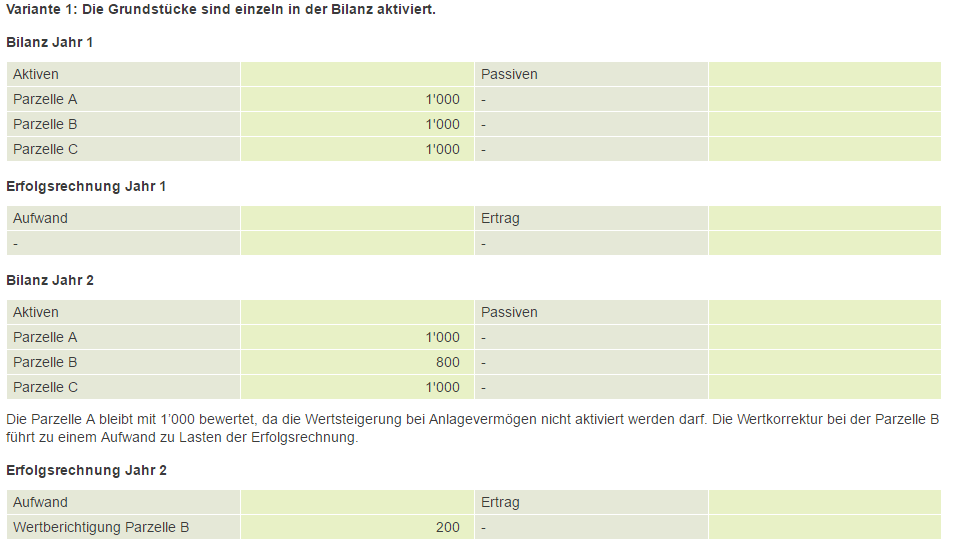

Beispiel

In der Bilanz des Unternehmens X sind folgende Grundstücke zum Erwerbswert aktiviert:

Parzelle A = 1’000

Parzelle B = 1’000

Parzelle C = 1’000

Im Folgejahr verändert sich der Marktwert der Grundstücke:

Parzelle A = 1’200

Parzelle B = 800

Parzelle C = 1’000