3. Erfolgsrechnung bzw. Gewinn- und Verlustrechnung (Income/Loss Statement)

Die Erfolgsrechnung (Gewinn- und Verlustrechnung, Betriebsrechnung, income statement) zeigt die Aufwendungen und Erträge einer Geschäftsperiode (in der Regel eines Geschäftsjahres) und stellt sie einander gegenüber, woraus sich das Ergebnis der Geschäftstätigkeit (Gewinn bzw. Verlust) ergibt.

Für die Erfolgsrechnung wird im Rechnungslegungsrecht, in den Swiss GAAP FER sowie in den IFRS eine Mindestgliederung vorgeschrieben.

Erträge (income) stellen eine Zunahme des wirtschaftlichen Nutzens in der Berichtsperiode in Form von Zuflüssen oder Erhöhungen von Vermögenswerten oder einer Abnahme von Schulden dar, die zu einer Erhöhung des Eigenkapitals führen, welche nicht auf eine Einlage der Anteilseigner zurückzuführen ist (IFRS Framework 4.25a).

Aufwendungen (expenses) stellen eine Abnahme des wirtschaftlichen Nutzens in der Berichtsperiode in Form von Abflüssen oder Verminderungen von Vermögenswerten oder eine Erhöhung von Schulden dar, die zu einer Abnahme des Eigenkapitals führen, welche nicht auf Ausschüttungen an die Anteilseigner zurückzuführen ist (IFRS Framework 4.25b).

Gewinne und Verluste (gains and losses) sind diejenigen Erträge und Aufwendungen, die sich zwar im Rahmen der gewöhnlichen Geschäftstätigkeit ergeben können, jedoch aus Vermögensumschichtungen, also Gewinnen und Verlusten aus dem Abgang von Vermögensgegenständen und ähnlichem, resultieren.

Art. 959b OR, HWP, Bd. 1, IV.7, S. 265 ff.; Swiss GAAP FER 3 Ziff. 6 ff.; IFRS Framework 4.25; IAS 1.81-105.

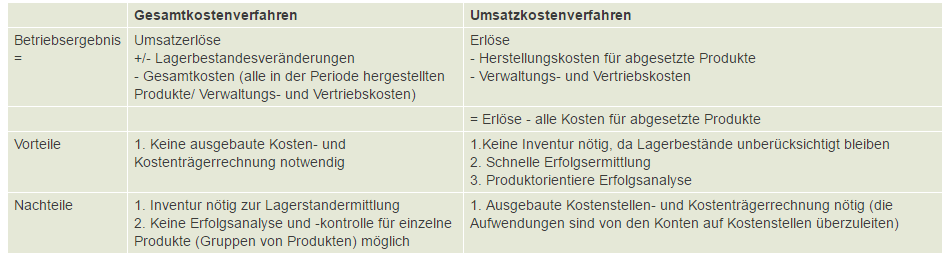

a) Produktionserfolgsrechnung (Gesamtkostenverfahren)

Die Erfolgsrechnung kann als Produktions- oder als Absatzerfolgsrechnung erstellt werden. Bei der Produktionserfolgsrechnung (auch Gesamtkostenverfahren) werden die Aufwendungen in der Gewinn- und Verlustrechnung nach ihrer Art zusammengefasst (bspw. Abschreibungen, Materialeinkauf, Transportaufwand, Lohnzahlungen, Werbeaufwendungen) und nicht nach ihrer Zugehörigkeit der einzelnen Funktionsbereichen des Unternehmens zugeteilt. Diese Methode ist einfach anzuwenden, da keine Zuordnung von betrieblichen Aufwendungen zu einzelnen Funktionsbereichen erfolgen muss.

Bei der (Produktions-)Erfolgsrechnung nach dem Gesamtkostenverfahren werden die gesamten Kosten einer Periode von der Gesamtleistung (d.h. Umsatz, Bestandesänderungen und aktivierte Eigenleistungen) abgezogen. Bestandesänderungen und Eigenleistungen werden in derjenigen Periode erfasst, in der sie stattfinden.

b) Absatzerfolgsrechnung (Umsatzkostenverfahren)

Aufwendiger ist die Absatzerfolgsrechnung (auch Umsatzkostenverfahren). Hier werden in einem ersten Schritt die Aufwendungen nach ihrer funktionalen Zugehörigkeit als Bestandteile der Umsatzkosten unterteilt, beispielsweise in Aufwendungen für Vertriebs- oder Verwaltungsaktivitäten. Diese Methode liefert den Adressaten oft aussagekräftigere Informationen als die Aufteilung nach Aufwandsarten. Die Zuordnung von Aufwendungen zu Unternehmensfunktionen kann jedoch willkürlich sein und erhebliche Ermessensentscheidungen enthalten. Ein Beispiel für die Gliederung nach dem Umsatzkostenverfahren findet sich in IAS 1.103.

c) Verfahrensauswahl – Wahl zwischen Umsatz- oder Gesamtkostenverfahren

Der Entscheid darüber, ob das Umsatzkosten- oder das Gesamtkostenverfahren gewählt wird, hängt vom jeweiligen Unternehmen ab. OR, Swiss GAAP FER und IFRS lassen beide Verfahren zu. Die US-GAAP schreiben für börsenkotierte Unternehmenzwingend das Umsatzkostenverfahren vor. Auch von nicht böresenkotierten Unternehmen wird in den USA ausschliesslich das Umsatzkostenverfahren angwendet.

Wenn die Bewertung der Bestände nach den gleichen Kriterien erfolgt, führt die Berechnung des Jahresüberschusses bei beiden Verfahren zum gleichen Ergebnis.

Dokumentation:

- Beispiel Erfolgsrechnung nach Umsatzkostenverfahren und Gesamtkostenverfahren – Swiss GAAP FER 21 Anhang 2

- Beispiel Erfolgsrechnung nach Umsatzkostenverfahren und Gesamtkostenverfahren – IFRS