1. Bilanz (statement of financial position)

Dokumentation:

- Beispiel Jahresbericht – Swiss Solar Systems 2006

- Bilanz IAS/IFRS – Englisch Beispiel

- Zur Zwischendividende gemäss dem neuen Aktienrecht (Art. 675a nOR)

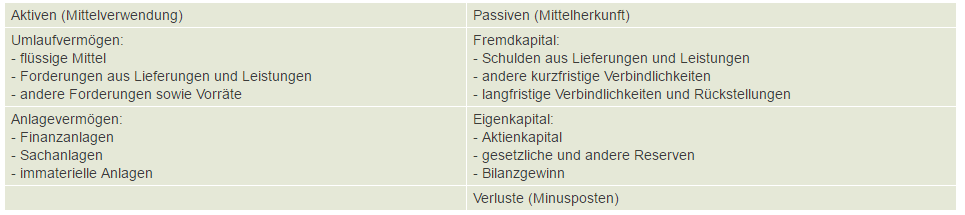

a) Bilanz nach OR und Swiss GAAP FER

Die Bilanz ist ein Abbild der Gesellschaft an einem bestimmten Stichtag. Sie erteilt Auskunft über die Vermögenswerte, die Eigenmittel, die Verbindlichkeiten und die Rückstellungen. Im Rechnungslegungsrecht ist eine minimale Gliederung zwingend vorgeschrieben (Art. 959a OR).

Die Bilanz zeigt unter der Kolonne «Passiven» die Mittelherkunft (Eigenkapital, Gewinnvorträge, Fremdkapital) und unter der Kolonne «Aktiven» die Mittelverwendung (Werte der Gesellschaft). Folglich sind die beiden Grössen immer identisch, denn jede Form der Mittelherkunft (Passiven) führt zu irgendeiner Form der Mittelverwendung (Aktiven. Für die Darstellung des Verlustvortrags gibt es zwei Möglichkeiten. Zum einen kann der Verlust als positiver Betrag bei den Aktiven dargestellt werden. Das zeigt dann zwar das Ergebnis der Mittelverwendung (nämlich die Verlusterzielung), ist aber auch irreführend. Aus diesem Grunde verlangen die Gliederungsvorschriften des neuen Rechts, dass der Verlustvortrag unter dem Eigenkapital (Passiven) als Minusposten aufgeführt wird. Diese Form der Darstellung verhindert auch, dass durch hohe Verluste die Bilanzsumme aufgebläht wird. Die Bilanz zeigt somit mit welchem Ergebnis die zur Verfügung stehenden Mittel verwendet worden sind.

Diese mittelverwendungs-bezogene Darstellung verliert allerdings mit dem zunehmenden Einfluss der angelsächsischen Betrachtungsweise zu Gunsten einer Darstellung an Bedeutung, die auf diese beiden Oberbegriffe verzichtet und die Bilanz in Aktiven (hier verstanden als Assets), Verbindlichkeiten (Liabilities), Eigenkapital (Equity) und Verlustvorträge (accrued losses) aufteilt und in Staffelform darstellt.

b) Bilanzbeispiel nach OR

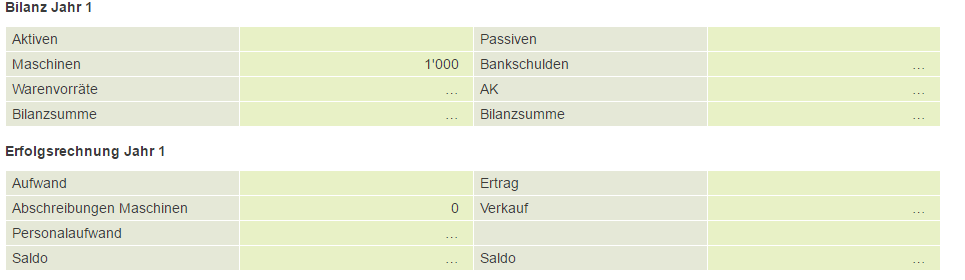

c) Bezug zwischen Bilanz-Erfolgsrechnung (Beispiel)

Das Unternehmen X kauft eine Maschine für CHF 1’000.

Variante 1: Das Unternehmen schreibt die Maschine noch im gleichen Jahr völlig ab oder verbucht den Kaufpreis als Aufwand.

Variante 2: Das Unternehmen aktiviert die Maschine zu 500 und macht eine Abschreibung von 500.

Variante 3: Das Unternehmen aktiviert die Maschine voll zu 1000 und macht keine Abschreibung.

Die sofortige Abschreibung der Maschine führt zu einer Vorverlagerung, die spätere Abschreibung zu einer Verschiebung des Aufwandes.