15. Eigene Aktien

Nach Art. 959c Abs. 2 Ziff. 4 und 5 OR müssen sowohl die direkt und indirekt gehaltenen Anteile als auch Erwerb und Veräusserung eigener Anteile im Anhang angegeben werden.

Der Erwerb eigener Anteile ist eine Rückerstattung von einbezahltem Kapital an Gesellschafter. Verlangt sind neben der mengenmässigen Angabe eigener Anteile beim Unternehmen und bei durch das Unternehmen kontrollierten Gesellschaften auch Angaben zum Vorgang des Erwerbs und zur Veräusserung: Anzugeben sind das Datum, die Anzahl und Art der Aktien sowie bezahlte Kaufpreise.

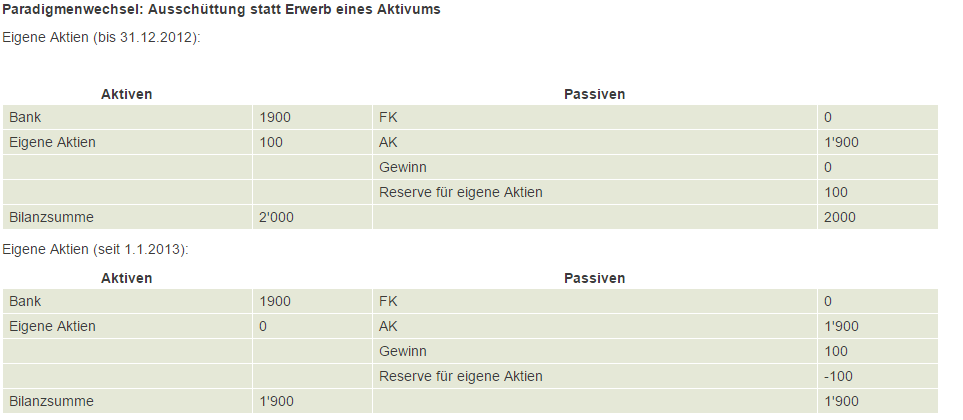

Nach den Bestimmungen des neuen Rechts dürfen eigene Aktien nicht mehr aktiviert werden. Eigene Aktien sind somit keine Vermögenswerte mehr.

a) Begriffliches

«Die Aktiengesellschaft darf eigene Aktien erwerben, wenn frei verwendbares Eigenkapital in der Höhe des Anschaffungswerts vorhanden ist (Art. 659 OR). Unter dem Begriff «eigene Aktien» werden Aktien der erwerbenden Gesellschaft selbst verstanden.»

«Der Umfang der erwerbbaren eigenen Aktien ist auf 10 % des Aktienkapitals limitiert. Ausnahmsweise wird ein Anteil von 20 % vom Gesetz erlaubt (Art. 659 Abs. 2 OR), wenn im Zusammenhang mit einer Übertragbarkeitsbeschränkung Namenaktien erworben werden.»

Zuständig: Verwaltungsrat, nicht GV (normalerweise ist ja GV für Ausschüttungen zuständig)

Mitgliedschaftsrechte (insbesondere Stimmrecht) ruhen

b) Frei verwendbares Eigenkapital

Frei verwendbares Eigenkapital: Gewinnvortrag und frei verwendbare Reserven (Frage: auch Reserven, die nur durch GV-Beschluss «umgewandelt» werden können)

Abgestellt wird dabei auf die letzte geprüfte und genehmigte Jahresbilanz. Eine Zwischenbilanz auf den Zeitpunkt des Erwerbs der eigenen Aktien nicht nötig. Laufende Verluste, die in der letzten genehmigten Jahresbilanz bestehende freie Reserven verringert haben, müssen aber berücksichtigt werden.

Nicht anwendbar auf Erwerb durch Universalsukzession; hier ist der überzählige Bestand abzubauen oder durch Kapitalherabsetzung zu liquidieren.

Bezug zur Risikofähigkeit und zur Liquiditätssituation ist immer zu beachten, auch wenn frei verwendbares Eigenkapital vorhanden ist.

Für GmbH gelten ähnliche Vorschriften.

c) Buchführung

«Eigene Kapitalanteile, die das bilanzierende Unternehmen selber hält, sind als Minusposten im Eigenkapital auszuweisen (Art. 959a Abs. 2 Ziff. 3 lit. e. OR). Damit findet eine Angleichung an die entsprechenden Bestimmungen anerkannter Regelwerke statt.»

«… führt die Änderung zu einer transparenteren Darstellung des wirtschaftlichen Sachverhalts, indem die Realität – die «Rückzahlung» an die Eigenkapitalgeber und somit die Reduktion des Eigenkapitals – abgebildet wird.»

«Der Ausweis als Minusposten im Eigenkapital bewirkt, dass Eigenkapital im Umfang des Anschaffungswerts der eigenen Kapitalanteile bis zu deren Wiederveräusserung weder für Ausschüttungen an die Gesellschafter («Ausschüttungssperre») noch als Haftungssubstrat für die Gläubiger verfügbar ist.»

d) Keine Ausnahme bei Aktien im Handelsbestand

Eigene Aktien sind nie Aktiven, auch nicht bei Banken im Handelsbestand.

Nach Art. 25 Abs. 5 BankV waren Banken nicht verpflichtet, eine Reserve für die für ihre üblichen Geschäfte notwendigen Handelsbestände an eigenen Aktien zu bilden; diese Regel gilt nicht mehr (auch gemäss FINMA-Rundschreiben 2015/1 Rechnungslegung Banken).

Einzige Ausnahme: Eigene Aktien, deren Weiterveräusserung gesichert ist, sind nicht mit einer Ausschüttung von Aktienkapital verbunden, sondern werden aus anderen Gründen erworben, beispielsweise im Zusammenhang mit einem Gesellschafterwechsel.

e) Erwerb eigener Aktien als Ausschüttung

Anwendbarkeit von Art. 660 Abs. 1 OR: Jeder Aktionär hat Anspruch auf einen verhältnismässigen Anteil am Bilanzgewinn, soweit dieser nach dem Gesetz oder den Statuten zur Verteilung unter die Aktionäre bestimmt ist.

Neu richtigerweise: Absolutes Gleichbehandlungsgebot, nicht mehr relatives Gleichbehandlungsgebot; Gleiches Gleichbehandlungsgebot wie bei der Dividendenausschüttung.

Paketzuschläge sind nicht mehr zulässig.

Notwendigkeit öffentlicher Kaufangebote ergibt sich neu unmittelbar auch aus Art. 660 OR.

«Ebenso fallen Partizipationsscheine und, nach überwiegendem Teil der Lehre, Genussscheine unter diesen Begriff.»

Nur wenn Genussscheine eine Ausschüttung sind, fallen sie unter die Bestimmungen über den Erwerb eigener Anteile (Lehre bezieht sich auf altes Recht).

f) Exkurs: Verbot der Zurückersattung von Kapitaleinlagen unter COVID-19

Gemäss Art. 6 Abs. 3 lit. a der COVID-19-Solidarbürgschaftsverordnung ist es während der Dauer eines COVID-19-Kredits untersagt, Kapitaleinlagen zurückzuerstatten. Aus diesem Grund sind Kapitalherabsetzungen und der Erwerb eigener Aktien grundsätzlich in diesem Zeitraum unzulässig. Eine deklarative Kapitalherabsetzung zur Beseitigung der Unterbilanz als bilanzielle Sanierungsmassnahme ist aber gemäss der EXPERT Suisse nach wie vor möglich (Art. 735 OR). Nach Art. 6 Abs. 3 lit. b der COVID-19-Solidarbürgschaftsverordnung ist es auch nicht erlaubt ein vor Kreditgewährung gewährtes Aktionärsdarlehen zurückzubezahlen.

(Vgl. zum Ganzen EXPERT Suisse, Auswirkungen der Corona-Pandemie auf die Abschlussprüfung, vom 24. April 2020, S. 3 f.)