1. Unternehmensfortführung (Going Concern)

Der wichtigste Grundsatz, der über allem liegt und alle Fragen direkt beeinflusst, ist der Grundsatz der Unternehmensfortführung (Art. 958a OR; Going concern). Die Jahresrechnung beruht auf der Annahme, dass die Weiterführung des Unternehmens für die voraussehbare Zukunft möglich und geplant ist. Das Kriterium der voraussichtlichen Fortführung ist nicht so zu verstehen, dass beispielsweise die Liquidität für das laufende Jahr gesichert sein muss. Falls aber klare Anzeichen erkennbar sind, dass die Liquidität wahrscheinlich nicht gegeben ist, muss die Fortführbarkeit in Frage gestellt werden.

Das neue Rechnungslegungsrecht und die Rechnungslegungsstandards bestimmen auch den Zeitraum, der von der Fortführungsannahme gedeckt sein muss (Art. 958a Abs. 2 OR). Demnach sind als Bewertungsbasis die Fortführungswerte zu verwenden, wenn die Fortführungsfähigkeit für einen Zeitraum von mindestens 12 Monaten ab dem Bilanzstichtag vorliegt. Schliesslich knüpfen auch die Prüfungsstandards der Treuhandkammer an diese Regel an, die in PS 570, Ziff. 2 ff. die uneingeschränkte Testierung der Fortführungsfähigkeit nur vorsehen, wenn die Unternehmensfortführung während zwölf Monaten nach dem Bilanzstichtag wahrscheinlich ist. Fehlt diese Wahrscheinlichkeit, erfolgt das Testat als eingeschränktes Prüfungsurteil.

Die Fortführungsfähigkeit hängt vor allem von der Liquidität ab. Die Liquiditätsplanung ist also eine Voraussetzung für eine Fortführungsprognose.

Der VR kann die Fortführungsprogose nur pflichtgemäss vornehmen, wenn es eine Liquiditätsplanung gibt. Das führt zu einem indirekten Zwang zur Liquiditätsplanung, wie im Entwurf zu Art. 725 vorgesehen. Das Vorziehen der Bestimmungen des Rechnungslegungsrechts führt dazu, dass dies jetzt schon gilt.

a) Auswirkung der Fortführungsfähigkeit auf die Bewertung

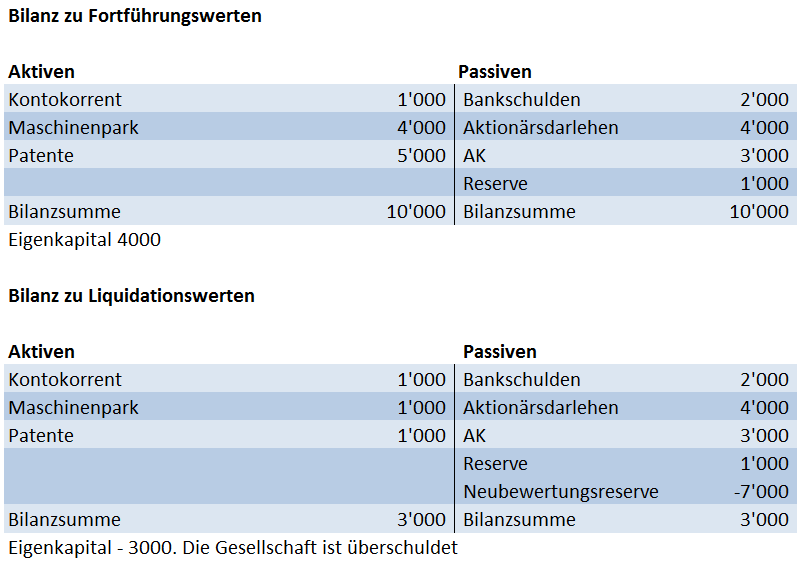

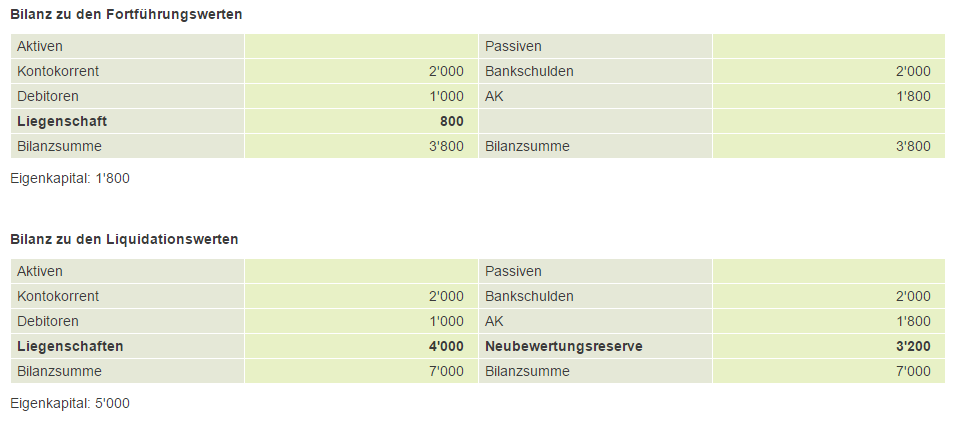

Falls an der Fortführung erhebliche Zweifel bestehen, ist dies offen zu legen. Die Fortführung eines Unternehmens kann nicht mehr angenommen werden, wenn sie wahrscheinlich nicht mehr möglich ist oder die Auflösung des Unternehmens beabsichtigt ist. Besteht eine derartige Absicht oder Notwendigkeit, muss die Jahresrechnung auf der Grundlage von Liquidationswerten erstellt werden. Die Bewertung zu Liquidationswerten ist im Anhang offen zu legen und zu erläutern. Der Wechsel von Fortführungs- zu Liquidationswerten führt in den meisten Fällen zu einer Reduktion des Eigenkapitals, manchmal auch zur Überschuldung (sog. Sturz vom Bewertungssockel; vgl. Beispiel 1 «Maschinenpark»). Nur in Unternehmen mit hohen stillen Reserven kann der Wechsel zu Liquidationswerten zu einer Erhöhung des Eigenkapitals führen (vgl. Beispiel 2 «Liegenschaft»).

(1) Beispiel 1: Maschinenpark

Das Unternehmen X erstellt eine zusätzliche Bilanz zu Liquidationswerten. In den meisten Fällen ist der Liquidationswert tiefer, als der Fortführungswert.

(2) Beispiel 2: Liegenschaft

Das Unternehmen X erstellt eine zusätzliche Bilanz zu Liquidationswerten. Altes Anlagevermögen, das nur zum Anschaffungswert aktiviert werden darf, erfährt durch den Wechsel eine Höherbewertung.

b) Quellen

(1) Swiss GAAP FER

Grundlagen der Jahresrechnung (Swiss GAAP FER, Rahmenkonzept, Ziff. 9)

- Fortführung (Going Concern Principle)

Die Jahresrechnung beruht auf der Annahme, dass die Weiterführung einer Organisation für die voraussehbare Zukunft, mindestens aber 12 Monate nach dem Bilanzstichtag, möglich ist. Trifft dies zu, sind als Bewertungsbasis Fortführungswerte zu verwenden. Falls an der Fortführung erhebliche Zweifel bestehen, so ist dieser Sachverhalt offen zu legen. Die Fortführung einer Organisation kann nicht mehr angenommen werden, falls ihre Auflösung beabsichtigt ist oder mit hoher Wahrscheinlichkeit nicht abgewendet werden kann. Besteht eine derartige Absicht oder Notwendigkeit, so muss die Jahresrechnung auf der Grundlage von Liquidationswerten erstellt werden. Die Bewertung zu Liquidationswerten ist im Anhang offen zu legen und zu erläutern.

(2) IAS/IFRS

Unternehmensfortführung

-

Bei der Aufstellung von Abschlüssen wird im Regelfall von der Annahme der Unternehmensfortführung für den absehbaren Zeitraum ausgegangen. Daher wird angenommen, dass das Unternehmen weder die Absicht hat noch gezwungen ist, seine Tätigkeiten einzustellen oder deren Umfang wesentlich einzuschränken. Besteht eine derartige Absicht oder Notwendigkeit, so muss der Abschluss ggf. auf einer anderen Grundlage erstellt werden, die dann anzugeben ist. (IAS/IFRS, Framework, Paragraph 23)

-

Bei der Aufstellung eines Abschlusses hat das Management eine Einschätzung über die Fähigkeit des Unternehmens vorzunehmen, den Geschäftsbetrieb fortzuführen. Ein Abschluss ist solange auf der Grundlage der Annahme der Unternehmensfortführung aufzustellen, bis das Management entweder beabsichtigt, das Unternehmen aufzulösen, das Geschäft einzustellen oder keine realistische Alternative mehr hat, als so zu handeln. Wenn das Management bei ihrer Einschätzung wesentliche Unsicherheiten in Verbindung mit Ereignissen und Bedingungen bekannt sind, die erhebliche Zweifel an der Fortführungsfähigkeit des Unternehmens aufwerfen, sind diese Unsicherheiten anzugeben. Werden die Abschlüsse nicht auf der Grundlage der Annahme der Unternehmensfortführung aufgestellt, ist diese Tatsache gemeinsam mit den Grundlagen anzugeben, auf denen der Abschluss basiert, unter Angabe der Gründe, warum von einer Fortführung des Unternehmens nicht ausgegangen wird. (IAS 1, Paragraph 23)

(3) ISA-CH der EXPERTsuisse

Unternehmensfortführung (Going Concern; ISA-CH 570 (vormals Schweizer Prüfungsstandard) 570, Ziff. 2 ff. ) + Die ISA-CH der EXPERTsuisse sind fachliche Regeln, welche die Revisionspraxis vereinheitlichen und die Qualität bei der Prüfung der Buchhaltung und des Jahresabschlusses sicherstellen. ISA-CH sind unter anderem auf der Webseite EXPERTsuisse (http://www.expertsuisse.ch /home) zu finden.

Exkurs: Coronavirus

Am 25. März 2020 trat die Verordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Coronavirus in Kraft. Diese Verordnung enthält mit Art. 24 eine Bestimmung, mit welcher Kredite unter CHF 500’000 nach dieser Verordnung nicht als Fremdkapital, sondern als Eigenkapital betrachtet werden. Im Umkehrschluss wird der über CHF 500’000 hinausgehende Betrag zum Fremdkapital gezählt. Bsp.: Ein Kredit von CHF 800’000 wird unterteilt. Die ersten CHF 500’000 werden als ein COVID-19-Kredit angesehen und gelten als Quasi-Eigenkapital. Die weiteren CHF 300’000 sind ein COVID-19-Kredit Plus und werden zum Fremdkapital gerechnet.

Art. 24 Kapitalverlust und Überschuldung:

«Für die Berechnung der Deckung von Kapital und Reserven nach Artikel 725 Absatz 1 des Obligationenrechts (OR) und für die Berechnung einer Überschuldung nach Artikel 725 Absatz 2 OR werden Kredite, welche gestützt auf Artikel 3 verbürgt werden, bis zum 31. März 2022 nicht als Fremdkapital berücksichtigt.»

Als weitere Massnahme sistiert Art. 1 der COVID-19-Verordnung Insolvenzrecht die Pflichten aus Art. 725 OR teilweise. Der Verwaltungsrat bleibt weiterhin verpflichtet eine Zwischenbilanz zu Fortführungs- und Liquidationswerten zu erstellen, aber muss diese nicht von einem zugelassenen Revisor prüfen lassen. Zudem entfällt die Pflicht dem Gericht die Überschuldung anzuzeigen. Nicht ausgesetzt wird jedoch Art. 958a OR.

Nach Art. 1 Abs. 1 der COVID-19-Verordnung Insolvenzrecht kann der Verwaltungsrat auf die Benachrichtigung des Gerichts verzichten, wenn die Gesellschaft am 31. Dezember 2019 nicht überschuldet war und Aussicht besteht, dass die Überschuldung bis am 31. Dezember 2020 behoben werden kann. Seinen Entscheid hat der Verwaltungsrat schriftlich zu begründen und zu dokumentieren (Art. 1 Abs. 2 der COVID-19-Verordnung Insolvenzrecht). Auch die Revisionsstelle wird von der Pflicht befreit, das Gericht zu benachrichtigen, wenn der Verwaltungsrat gestützt auf Absatz 1 auf die Anzeige verzichten darf (Art. 1 Abs. 4 der COVID-19-Verordnung Insolvenzrecht).

Dokumentation

- Schweizer Prüfungsstandards – PS – Ausgabe 2004

- Grundsätze zur Abschlussprufung – GZA – Ausgabe 2001

- Bundesamt für Justiz BJ, Coronavirus und Justiz

- Dominik Rieder, Gesellschaftsrechtlicher Blick auf die COVID-19-Kreditverordnung, in: jusletter 6. April 2020

- COVID-19-Verordnung Insolvenzrecht

- Erläuterungen zu COVID-19-Verordnung Insolvenzrecht