4. Equity Methode

Grundlagen: Soweit beim Beteiligungsunternehmen keine Beherrschung besteht oder der Anteil der Stimmrechte unter 50 Prozent aber mindestens 20 Prozent beträgt, wird angenommen, dass dennoch ein massgeblicher Einfluss durch die Muttergesellschaft möglich ist. Die Jahresabschlüsse dieser sog. assoziierten Unternehmen werden zwar nicht voll konsolidiert, doch erfolgt im Interesse eines möglichst zuverlässigen Einblicks in die tatsächliche Vermögens-, Finanz- und Ertragslage des Konzerns eine Konsolidierung nach der Equity-Methode (one-line consolidation). Sie ist gemäss Swiss GAAP FER 30 Ziff. 12 für assoziierte Gesellschaften vorgeschrieben, in der Regel bei Unternehmen, an denen eine Beteiligung zwischen 20 und 50 Prozent besteht. Nach IFRS ist die Equity-Methode anzuwenden, wenn das Mutterunternehmen über ei-nen massgeblichen Einfluss auf die Tätigkeit des Beteiligungsunternehmens verfügt, aber keine Beherrschung vorliegt (IAS 28.5 ff.), also insbesondere auch für Joint Ventures.

Anwendung der Equity-Methode: Bei der erstmaligen Anwendung der Equity-Methode für die Bewertung einer Beteiligung erfolgt eine Neubewertung des Gesamtunternehmens. Der Wert der Beteiligung entspricht dem Anteil am Eigenkapital des Beteiligungsunternehmens. Die Differenz zwischen diesem Wert und dem Kaufpreis wird in der Regel als Goodwill oder Badwill verbucht.

In den Folgeperioden erhöhen sich die ursprünglichen Anschaffungskosten der Beteiligung um den Anteil des Mutterunternehmens am Gewinn des Beteiligungsunternehmens und vermindern sich um den Anteil der Muttergesellschaft an den Verlusten der Tochtergesellschaft und von ihr erhaltenen Dividenden.

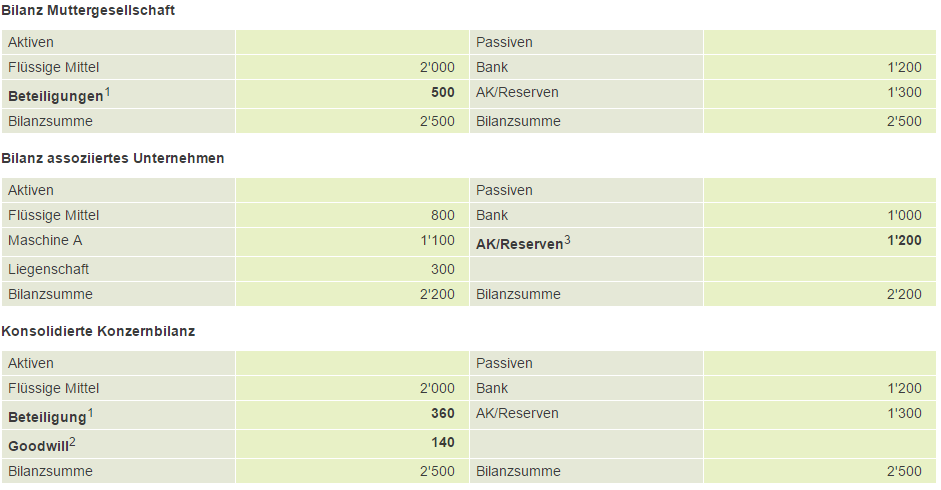

Beispiel zur Kapitalkonsolidierung nach der Equity accounting-Methode: Die Muttergesellschaft hält 30% der Stimmrechte und des Eigenkapitals des assoziierten Unternehmens. Der Kaufpreis der Beteiligung beträgt 500 und wird entsprechend in der Bilanz der Mutter aktiviert. Durch die Konsolidierung ändert sich der Beteiligungsbuchwert und entspriecht neu dem anteiligen (N1) Eigenkapital des assoziierten Untenehmens (N3; 360 sind 30% von 1200). Der im Beteiligungsbuchwert in der Bilanz der Mutter (500) enthaltene Goodwill wird in der konsolidierten Bilanz separat ausgewiesen (N2).

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.