1. Umrechnung der OR Bilanz auf die anwendbaren Rechnungslegungs -Vorschriften

Die konsolidierte Konzernrechnung ist nur dann aussagekräftig, wenn alle Zahlen, die in die Konsolidierung einfliessen, nach einheitlichen Vorschriften bestimmt worden sind. Das bedeutet in der Praxis, dass die Bilanzen der konsolidierten Unternehmungen in einem ersten Schritt auf den Rechnungslegungsstandard umgerechnet werden müssen, nach dem konsolidiert wird. Das ist besonders dann aufwendig, wenn das Einzelunternehmen beispielsweise nach vorsichtsbezogenen Vorschriften Rechnung gelegt hat, während die Konzernrechnung nach True and Fair-Grundsätzen, beispielsweise nach Swiss GAAP FER oder IFRS erfolgt. In diesen Fällen ist es unumgänglich, für jede Konzerngesellschaft vor der Konsolidierung eine Bilanz nach den Vorschriften zu erstellen, die auf die Konsolidierung anwendbar sind, und diese veränderten Zahlen für die Konsolidierung zu verwenden.

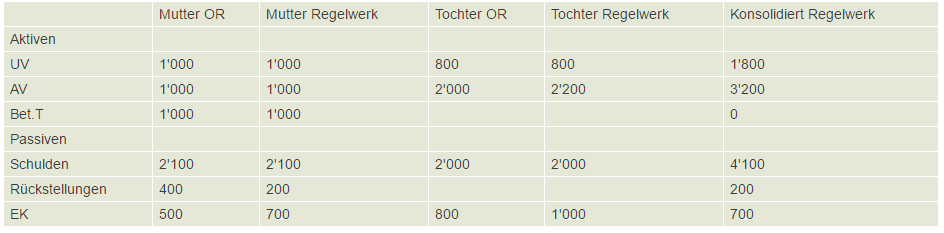

Aus Gründen der Übersichtlichkeit werden die Bilanzen nachfolgend tabellarisch dargestellt.

Die Umrechnung des Umlaufvermögens auf den Regelwerkstandard führt zu keinen Veränderungen. Konsolidiert werden die Regelwerk-Werte. Die Umrechnung des Anlagevermögens auf den Regelwerkstandard führt bei der Tochter zu einer Erhöhung auf 2‘200. Konsolidiert werden die Regelwerk-Werte, also 3‘200.

Bei den Passiven ergeben sich bei den Schulden keine Differenzen, wohl aber bei den Rückstellungen. Hier sind nach Regelwerk nur 200 zulässig, statt 400. Konsolidiert werden die Regelwerk-Werte. Das höhere Eigenkapital in der konsolidierten Rechnung ergibt sich aus dem Umstand, dass im Einzelabschluss der Mutter nach Obligationenrecht 200 stille Reserven liegen (als Teil der Rückstellung von 400).

Weiter ist zu beachten, dass viele Konzerntochtergesellschaften aufgrund ihrer Grösse nicht dazu verpflichtet sind, im Rahmen des Abschlusses auch eine Cash-Flow-Rechnung zu erstellen. Wenn die Konsolidierungsvorschriften aber eine Konzern-Cash-Flow-Rechnung verlangen, müssen auch die Tochtergesellschaften eine Cash-Flow-Rechnung erstellen (aber nicht publizieren), damit gestützt darauf die Konsolidierung erfolgen kann.