2. Vollkonsolidierung

Grundlagen: Eine Vollkonsolidierung erfolgt, wenn das Mutterunternehmen die Tochtergesellschaft beherrscht (50 bis 100 Prozent der Stimmrechte oder anderer Beherrschungsgrund, z.B. Vertrag). Eine Vollkonsolidierung erfolgt also auch, wenn die Muttergesellschaft nicht allein an der Tochtergesellschaft beteiligt ist. Die Vollkonsolidierung wird nach IFRS 10 vorgeschrieben, wenn das Mutterunternehmen einen Mehrheitsanteil am stimmberechtigten Kapital der Tochtergesellschaft hält oder die Tochtergesellschaft anders beherrscht.

Vornahme der Konsolidierung: Bei der Vollkonsolidierung werden alle aktiven und passiven Positionen der Bilanz sowie sämtliche Aufwands- und Ertragspositionen der Erfolgsrechnung der Tochtergesellschaft zu ihrem vollen Wert (100 Prozent) in die Konzernrechnung überführt. Dies gilt für sämtliche Tochterunternehmen über welche die Mutter «control» ausübt und zwar unabhängig davon, ob die Tochter zu 100 Prozent oder mit einem geringeren Anteil beherrscht wird. Existieren Minderheitsaktionäre, so werden deren Anteile im Umfang der kapitalmässigen Beteiligung als Anteil am Eigenkapital oder am Periodenerfolg des Tochterunternehmens zugewiesen (sog. Minderheitsanteile). In der Regel ist der Buchwert der Beteiligung bei der Mutter höher, als das Eigenkapital der Tochter. Der Differenzbetrag ist der Goodwill.

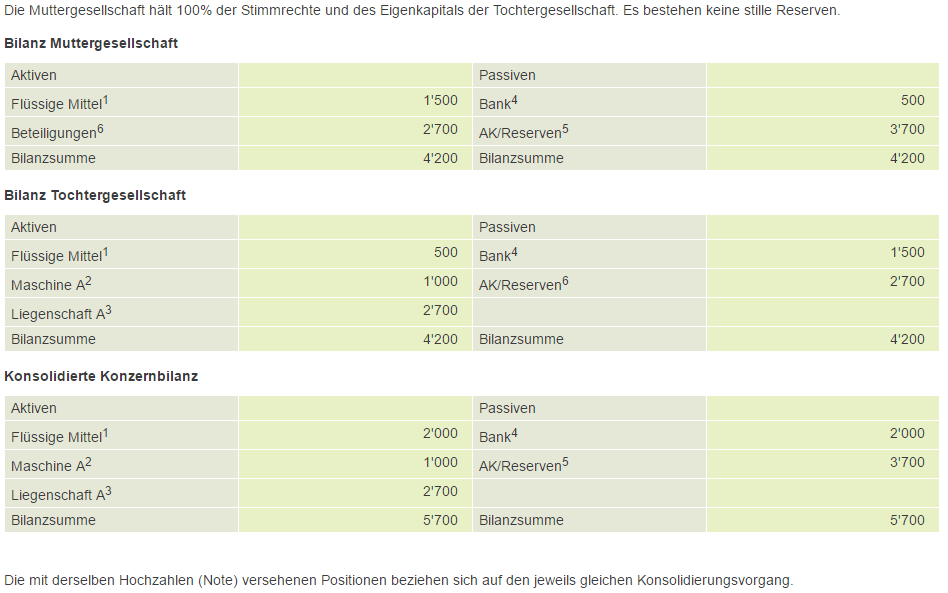

Beispiel 1: Vornahme der Kapitalkonsolidierung bei einer 100% Beteiligung

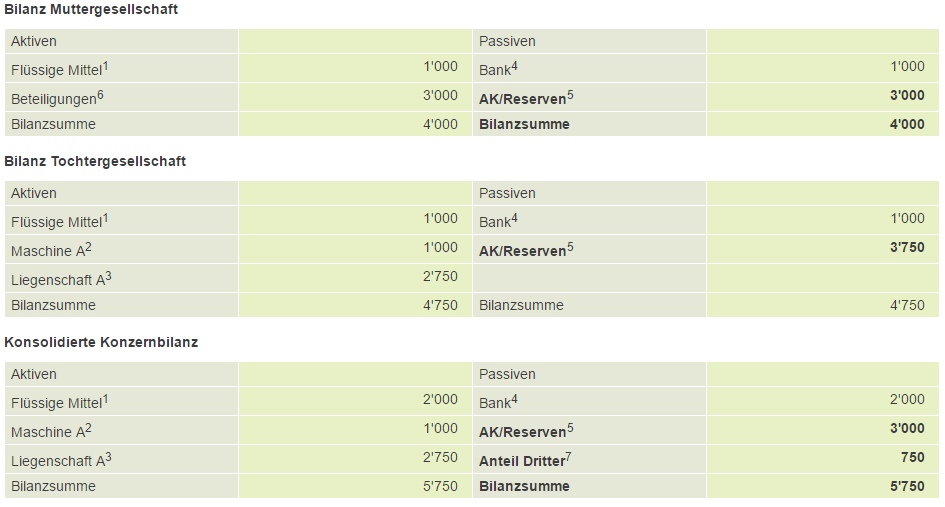

Beispiel 2: Vornahme der Kapitalkonsolidierung bei einer 80% Beteiligung

An der Tochtergesellschaft sind Dritte mit einem Minderheitsanteil von 20 Prozent beteiligt. Es bestehen keine stille Reserven. Der Beteiligungsbuchwert der ganzen Tochtergesellschaft ist mit 3’750 gleich hoch wie das Eigenkapital der Tochter. In der Bilanz der Mutter wird die Beteiligung zum Erwerbswert bilanziert (3’000, N6).

In der konsolidierten Bilanz werden Aktiven und Passiven zu 100 Prozent aufgenommen (N1–4). Der Differenzbetrag zum vollen Beteiligungsbuchwert wird in der konsolidierten Bilanz daher als Anteil Dritter (N7) ausgewiesen. Der Anteil Dritter ist Eigenkapital.

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.