IX. Auslegung

a) Aufbau

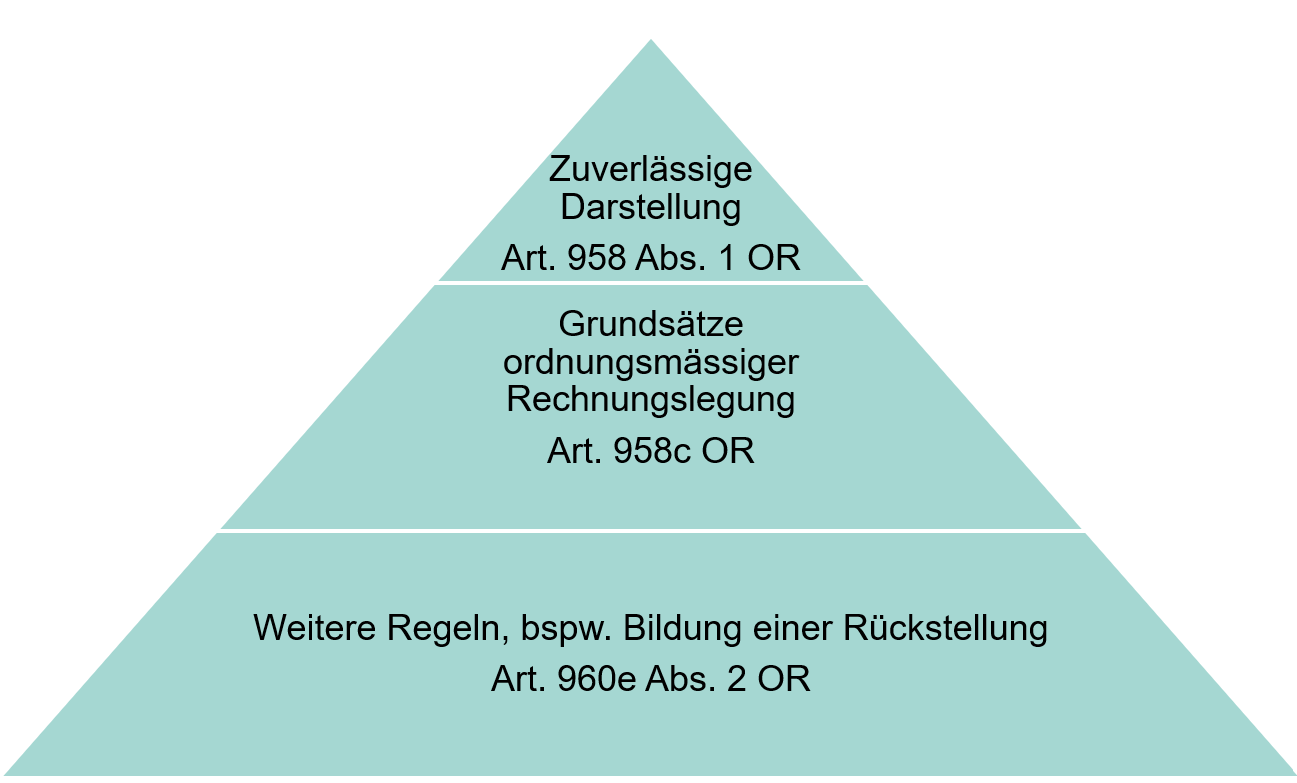

Der systematische Aufbau des Rechnungslegungsrechts kann wie folgt dargestellt werden:

Auf der obersten Ebene befindet sich das Ziel der Rechnungslegung, nämlich die finanzielle Situation des Unternehmens zuverlässig abzubilden. Dieses Ziel entspricht jedoch nicht dem «true and fair view»-Ansatz aus den Regelwerken.

Die Grundsätze ordnungsmässiger Rechnungslegung (GoR) bilden die zweite Ebene. Sie führen in der Form von Prinzipen aus, wie die Rechnungslegung das Ziel, also die oberste Ebene, erfüllen soll.

In der untersten Ebene befinden sich die spezifischeren Normen, welche sich zur Bilanzierung der einzelnen Bilanzpositionen äussern.

b) Vorgehensweise

Der Ausgangspunkt für die Anwendung des Rechnungslegungsrechts bildet die spezifische Norm. Diese wir mit Hilfe der GoR ausgelegt im Hinblick auf die oberste Ebene der Pyramide. In diesem Schritt wird auch das Resultat der Auslegung verifiziert. Es wird also geprüft, ob das Auslegungsergebnis den GoR entspricht und eine zuverlässige Darstellung ergibt.

- Spezialnorm (im OR oder auch in BankV, o.ä.)

- GoR (Was beinhalten die GoR?)

- Art. 958c OR

- Rechtsprechung

- Literatur (HWP, Handschin, Böckli, veb.ch Kommentar, CHK-Lipp, …)

- Swiss GAAP FER

- IFRS (Zugehörigkeit zu den GoR in der Lehre umstritten)

- Standesregeln der Banken (vgl. dazu Wichtermann Jürg/Wiegand Wolfgang, Die Standesregeln der Banken als “blosse” Auslegungshilfe – zur (Un-) Verbindlichkeit von Selbstregulierungen – BGE 125 IV 139 ff., recht 2000, S. 28 ff.)

- Zuverlässige Darstellung (Verifizierung des Resultats)

c) Regelwerk als Transformationsfaktor

Buchführer haben den Auftrag die wirkliche finanzielle Situation (FS1) in einer Jahresrechnung abzubilden. Dafür wird die FS1 transformiert (T1). Das Ergebnis ist die Jahresrechnung. Diese muss wiederum von den Revisoren, der Aufsicht, den Investoren usw. interpretiert werden. Die Bilanzleser versuchen also die wirkliche finanzielle Situation aus der Jahresrechnung abzuleiten (abgeleitete finanzielle Situation = FS2). Das Ziel der Bilanzleser ist es somit möglichst den Transformationsprozess der Bilanzersteller zu reproduzieren (T2), um so die FS1 zu erkennen. Somit streben die Bilanzleser es an, dass FS2 der FS1 entspricht. Das wird nur möglich sein, wenn T2 auch T1 entspricht.

Dieser Vorgang kann also wie folgt dargestellt werden:

![]() Es fragt sich nun, was der Transformationsprozess beinhaltet (also T1 und T2). Der wichtigste Transformationsfaktor ist das angewandte Regelwerk. Wenn der Buchführer nach OR bilanziert, aber der Bilanzleser meint, dass Swiss GAAP FER angewandt wurde, dann entspricht T1 nicht T2 und damit auch nicht FS2 der FS1. Weitere Transformationsfaktoren können auch in der Auslegung des Regelwerks, in dessen Sprache oder in der Herkunft des Buchführers bzw. des Bilanzlesers liegen.

Es fragt sich nun, was der Transformationsprozess beinhaltet (also T1 und T2). Der wichtigste Transformationsfaktor ist das angewandte Regelwerk. Wenn der Buchführer nach OR bilanziert, aber der Bilanzleser meint, dass Swiss GAAP FER angewandt wurde, dann entspricht T1 nicht T2 und damit auch nicht FS2 der FS1. Weitere Transformationsfaktoren können auch in der Auslegung des Regelwerks, in dessen Sprache oder in der Herkunft des Buchführers bzw. des Bilanzlesers liegen.