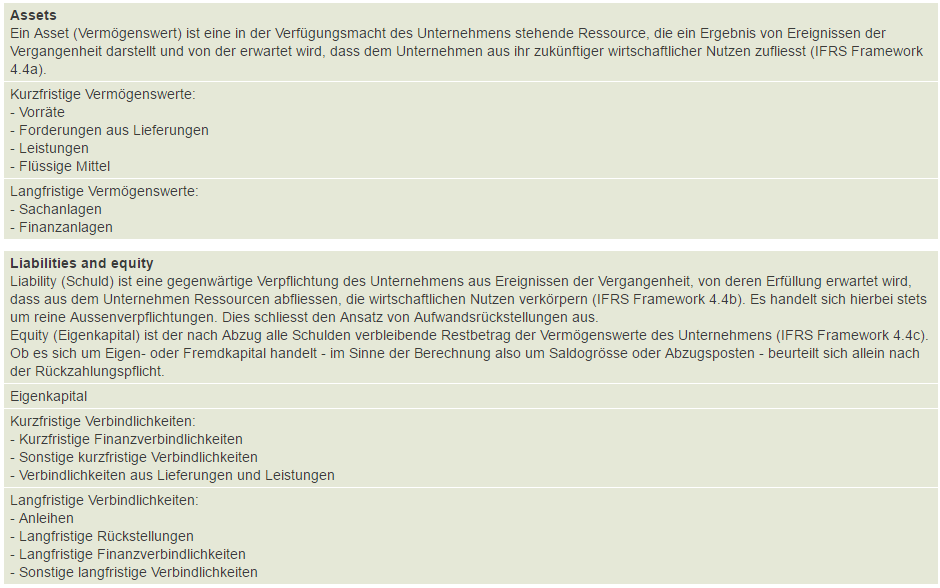

2. Bilanz nach IFRS

Die klassische Gliederung in Aktiven und Passiven, welche die Mittelherkunft der Mittelverwendung gegenüberstellt ist für IFRS-Abschlüsse weniger gebräuchlich. Die Bilanz wird meistens in der Staffelform dargestellt. Es wird unterteilt in Aktiven (hier verstanden als Assets), Verbindlichkeiten (Liabilities) und Eigenkapital (Equity). IAS 1.54 bestimmt, welche Sachverhalte mindestens aus der Bilanz hervorgehen müssen.

Der Aufbau der IAS-Bilanz ist in IAS 1.54–80A («Balance Sheet») geregelt, wobei IAS 1.60 den Unternehmen zwei grundsätzliche Möglichkeiten zur Bilanzgliederung einräumt:

- Gliederung nach Fristigkeit (auf der Aktivseite «current assets» sowie «non-current assets» und korrespondierend auf der Passivseite «current liabilities» und «non-current liabilities») als Regelfall;

- Gliederung von «assets» und «liabilities» jeweils nach ihrer Liquiditätsnähe als Ausnahmefall.

Dokumentation: