2. Beurteilung der Risikofähigkeit eines Unternehmens; Bezug zum Eigenkapital

Das Eigenkapital ist der Differenzbetrag zwischen dem Wert aller wirtschaftlichen Güter eines Unternehmens (den Aktiven) und den Schulden gegenüber Dritten (Fremdkapital). Bei einem Unternehmen mit Aktiven von einem bestimmten Wert gilt also: Je höher das Fremdkapital, desto geringer ist das Eigenkapital, oder, umgekehrt, je tiefer das Fremdkapital, desto höher ist das Eigenkapital.

Es steht fest, dass ein hohes Eigenkapital das Risiko reduziert, dass eine zu hohe Bewertung der Aktiven resp. eine zu tiefe Bewertung der Passiven, oder dass Mittelabflüsse das Unternehmen existentiell gefährden können. Das Eigenkapital ist die Risikoreserve des Unternehmens.

Gemäss Art. 717 OR ist der Verwaltungsrat in seinem Vorgehen verpflichtet, die Risikofähigkeit seiner Gesellschaft zu beachten: „Die Gesellschaft darf allgemein nur Geschäfte betreiben, zu denen sie personell, finanziell und organisatorisch in der Lage ist“.

Bilanzielle Risikofähigkeit bedeutet, dass die Gesellschaft nur diejenigen Risiken eingehen darf, zu deren Tragung sie aufgrund ihrer Bilanzstruktur fähig ist: „[D]ass die nötigen Mittel vorhanden sind, um die geplanten Tätigkeiten ausüben zu können, und dass insbesondere auch die erforderlichen flüssigen Mittel (Liquidität) bereitstehen, um die jeweiligen Verpflichtungen zu erfüllen“.

Das Unternehmen kann aus ihrer Risikobeurteilung auf die Höhe des gebotenen Eigenkapitals schliessen. Die Risikobeurteilung ermöglicht die Festlegung des „richtigen“ Eigenkapitals unter Beachtung der Unternehmensrisiken und – umgekehrt – ein risikogerechtes Verhalten gestützt auf das vorliegende Eigenkapital.

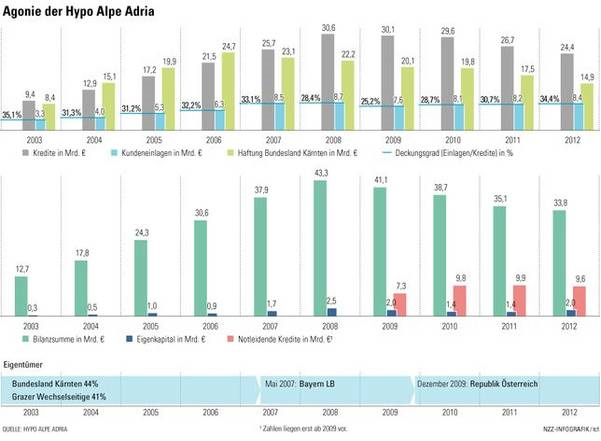

Die nachfolgende Graphik zeigt aus der NZZ vom 15. Februar 2014 die Entwicklung der Bilanzsumme, des Eigenkapitals und der notleidenden Kredite bei der Hypo Alpe Adria: