19. Ausnahme: Bewertung zum Zeitwert

Grundlage: Als Regel darf das Anlagevermögen höchstens zu den Anschaffungs- oder Herstellungskosten – unter Abzug der notwendigen Abschreibungen – bewertet werden (Art. 960a OR). Gemäss OR ist eine Bewertung zum höheren Zeitwert nur bei Aktiven mit beobachtbaren Marktpreisen zulässig (vgl. Art. 960b OR). Teilweise wird vertreten, dass auch Anlagevermögen auf den beobachtbaren Marktwert aufgewertet werden kann. Nach Swiss GAAP FER und IFRS ist eine Aufwertung des Anlagevermögens auf den Zeitwert oft möglich.

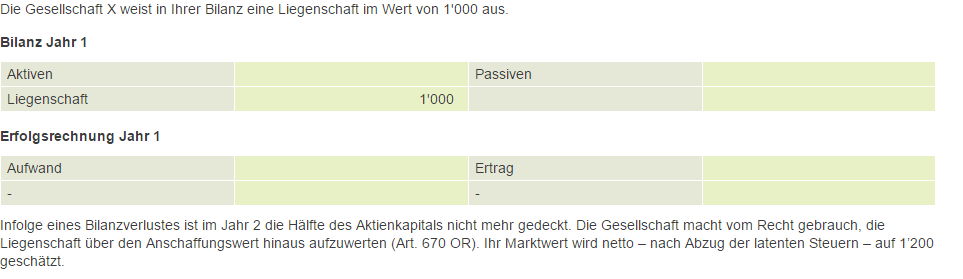

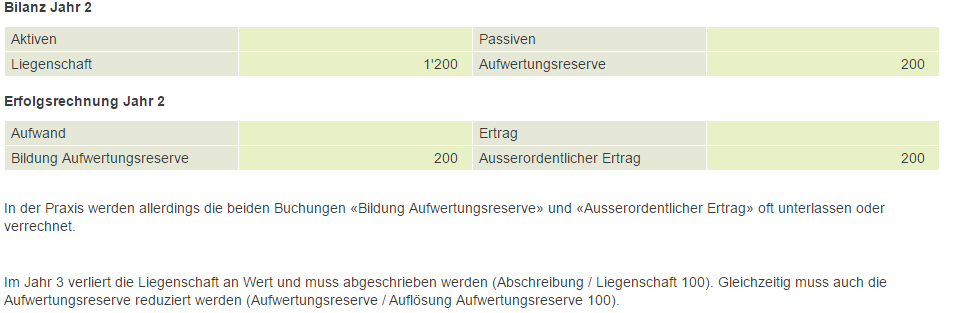

Aufwertung bei Kapitalverlust: Ist die Hälfte des Aktienkapitals und der gesetzlichen Reserven infolge eines Bilanzverlustes nicht mehr gedeckt, so dürfen zur Beseitigung der Unterbilanz Grundstücke oder Beteiligungen, deren wirklicher Wert über die Anschaffungs- oder Herstellungskosten gestiegen ist, bis zu höchstens diesem Wert aufgewertet werden. Der Aufwertungsbetrag ist gesondert als Aufwertungsreserve auszuweisen. Die Aufwertung ist nur zulässig, wenn ein zugelassener Revisor (Art. 5 RAG) zuhanden der Generalversammlung schriftlich bestätigt, dass die gesetzlichen Bestimmungen eingehalten wurden (Art. 670 OR; Art. 725c nOR).

Vorentwurf zur Revision des Aktienrechts von 2014, S. 142: «Auf die im Entwurf 2007 noch vorgesehene Aufhebung dieser bilanzmässigen Sanierungsmassnahme wird verzichtet, da berechtigte Gründe gegen die Aufhebung vorgebracht wurden (S. LUKAS HANDSCHIN, Rechnungslegung im Gesellschaftsrechts, Basel 2013, N 662 ff)».