6. Bilanzkonsolidierung

Das Bilanzkonsolidierungsverfahren wird im Weiteren unter Annahme der Vollkonsolidierung erläutert.

a) Konsolidierung von konzerninternen Schulden und Forderungen

In einem ersten Schritt werden die konzerninternen Schulden und Forderungen konsolidiert, in einem zweiten Schritt die Beteiligungen, also die Buchwerte der Beteiligungen in der Bilanz der Mutter und das Eigenkapital in den Bilanzen der Beteiligungen. Die Konsolidierung von Schulden und Forderungen erfolgt durch die Verrechnung der Forderungen und Verbindlichkeiten der Konzerngesellschaften untereinander (z.B. Darlehen, Anzahlungen, Guthaben). Dabei werden konzerninterne Aktiven und Passiven, insbesondere Forderungen und Verbindlichkeiten der konsolidierten Organisationen untereinander, Beteiligungswerte und das entsprechende Eigenkapital der konsolidierten Organisationen verrechnet respektive eliminiert.

b) Bilanzierung von Anteilen an Tochterunternehmen

Der Wert des Tochterunternehmens ist in den konsolidierten Bilanzen von Konzerngesellschaften immer doppelt enthalten. Zum einen als Summe der Aktiven und Schulden (Nettovermögen oder Eigenkapital) in der Bilanz des Tochterunternehmens und zum anderen als Beteiligungsbuchwert in der Bilanz des Mutterunternehmens. In der konsolidierten Konzernbilanz werden diese Aktiven und Schulden der Tochter direkt als Aktiven und Schulden des Konzerns bilanziert, d.h. der Beteiligungswert an den Tochtergesellschaften wird durch die (Netto-)Aktiven der Tochtergesellschaften ersetzt. Dabei wird vorgegangen, wie wenn das Nettovermögen der Tochtergesellschaft erworben worden wäre. Wenn der Buchwert der Beteiligung in der Bilanz der Muttergesellschaft exakt dem Eigenkapital oder dem Nettovermögen der Konzerntöchter entspricht, erfolgt die Konsolidierung durch einen einfachen «Aktiventausch», d.h. der Beteiligungsbuchwert wird eliminiert und es werden stattdessen die Aktiven und Passiven der Tochtergesellschaft in die Konzernbilanz aufgenommen. Die konzerninternen Guthaben und Schulden werden eliminiert.

So einfach liegen die Dinge aber nie: Dieser «Aktiventausch» verursacht in der Praxis regelmässig Differenzbeträge zwischen dem aktivierten Wert der Beteiligung bei der Muttergesellschaft und dem Eigenkapital oder Nettovermögen der konsolidierten Tochtergesellschaft. Die sogenannten «Kapitalaufrechnungsdifferenzen» sind positiv, wenn der Beteiligungsbuchwert der Tochtergesellschaft höher ist als deren Eigenkapital (Nettovermögen) beziehungsweise negativ, wenn der Beteiligungsbuchwert tiefer ist. Eine positive Kapitalaufrechnungsdifferenz bedeutet, dass der aktivierte Wert der Beteiligung (z.B. als Kaufpreis) höher ist als das nominelle Eigenkapital der (Tochter-) Gesellschaft. Für die Gesellschaft wurde demnach ein Preis bezahlt, der ihr (nominelles) Eigenkapital übersteigt. Dies ist immer dann der Fall, wenn sich der Preis oder Unternehmenswert der Gesellschaft nicht nur aus deren (Buchwert-)Eigenkapital, sondern auch aus nicht bilanzierten Werten (wie Zukunftspotential, stille Reserven etc.) ergibt.

Der Differenzbetrag zwischen dem Eigenkapital der Tochter und dem Kaufpreis ist die Kapitalaufrechnungsdifferenz. Diese wird in die konsolidierte Bilanz (teilweise) als Goodwill übertragen. Der Beteiligungsbuchwert erscheint in der konsolidierten Bilanz nicht mehr. Derjenige Teil der Kapitalaufrechnungsdifferenz, der auf stille Reserven bei der Tochtergesellschaft zurückzuführen ist, wird vor der Konsolidierung aufgelöst und verteilt.

Umgekehrt ist die Kapitalaufrechnungsdifferenz negativ, wenn der Beteiligungsbuchwert der Tochtergesellschaft in der Bilanz der Muttergesellschaft tiefer ist als das Eigenkapital der Tochtergesellschaft. In diesem Fall wird die Kapitalaufrechnungsdifferenz als Badwill in die konsolidierte Bilanz aufgenommen.

Dokumentation:

(1) Goodwill

Dokumentation:

- Vodafone – Goodwill Abschreibung

- Charles Vögele Holding AG – Goodwill Abschreibung

- Deloitte Consulting – Goodwill bilanzieren und steuern

(a) Erstkonsolidierung

Der Goodwill nach OR ergibt sich bei seiner ersten Konsolidierung (z.B. nach dem Erwerb der Tochtergesellschaft) aus der Formel: Aktivierter Wert der Beteiligung bei der Muttergesellschaft minus Eigenkapital (Aktienkapital, Reserven, Gewinnvortrag) der Tochtergesellschaft.

In der Regelwerk-Konsolidierung wird der Goodwill aufgeteilt. Zuerst werden die unterbewerteten Vermögenswerte aufgewertet (Feststellung des Fair Value Eigenkapitals), der Rest wird als Goodwill ausgewiesen (vgl. ausführlich, Handschin, Rechnungslegung im Gesellschaftsrecht, N 1014ff).

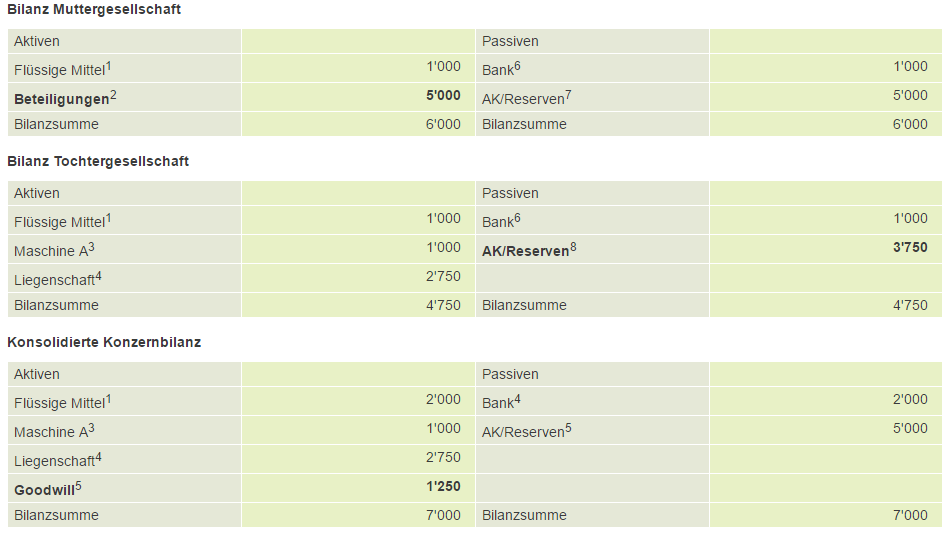

Beispiel 1:

Die Muttergesellschaft hält 100% der Stimmrechte und des Eigenkapitals der Tochtergesellschaft.

Die Beteiligung A ist bei der Muttergesellschaft mit 5’000 bilanziert (Kaufpreis, N2). Das Eigenkapital der Tochtergesellschaft A beträgt aber nur 3’750 (N8).

Unter der Annahme, dass der Kaufpreis dem wirklichen Unternehmenswert der Tochter entspricht (N2), zeigt der Unterschied zwischen Kaufpreis (5’000) und Eigenkapital der Tochter (3750, N8), dass in der Tochter nicht bilanzierte Werte enthalten sind (Goodwill, 1’250, N5).

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.

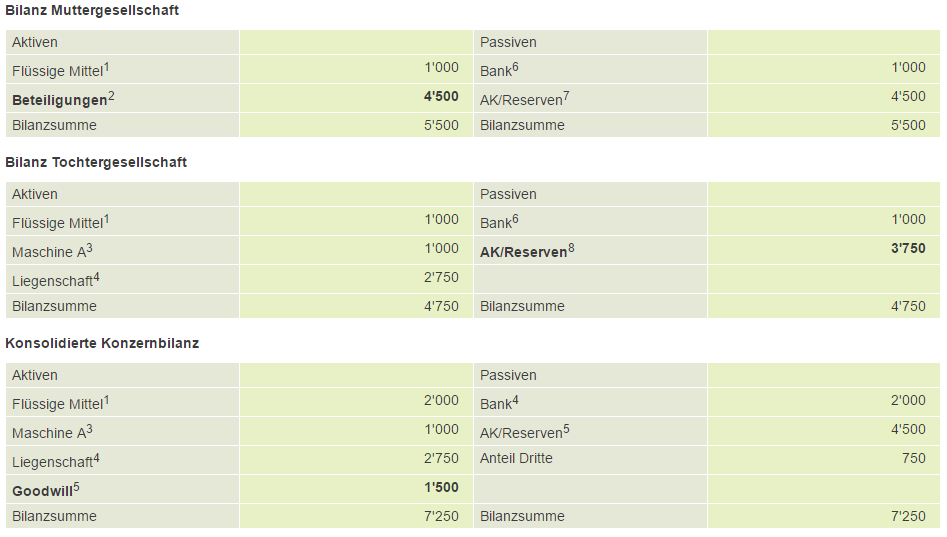

Verfügt die Muttergesellschaft über weniger als 100 Prozent des Kapitals der Tochtergesellschaft, wird nur der konzernzugehörige Anteil des Eigenkapitals, d.h. im Umfang der Beteiligung, abgezogen.

Beispiel 2:

Die Beteiligung A ist bei der Muttergesellschaft mit 4’500 bilanziert.

Das Eigenkapital der Tochtergesellschaft A beträgt 3’750 (zu 100%).

Die Muttergesellschaft verfügt über 80 Prozent der Tochtergesellschaft A.

In diesem Fall errechnet sich der Goodwill nach der Formel:

Goodwill = 4’500 (Wert der Beteiligung) + (3’750 x 0.2) Anteil Dritter – (3’750) Eigenkapital = Goodwill 1’500.

Der Goodwill wird nur quotal konsolidiert. Wenn der Goodwill voll konsolidiert werden muss, muss die full Goodwill – Methode angewendet werden.

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.

Bei einer Gesellschaft mit Minderheitsaktionären bedingt eine Konsolidierung des vollen Goodwill eine Unternehmensbewertung der Tochtergesellschaft. Der Anteil Dritter wird gestützt auf die Unternehmensbewertung ermittelt.

Dokumentation:

(b) Folgekonsolidierung

Für die Bewertung des Goodwills in den Folgeperioden gibt es keine einheitlichen Vorschriften. Es werden grundsätzlich drei Methoden angewendet:

Goodwill aktivieren und abschreiben: Der Goodwill wird in der Regel über einen Zeitraum von 5 bis 20 Jahren linear abgeschrieben wobei stets eine jährliche Neubewertung erforderlich ist um allfälligen Veränderungen Rechnung zu tragen. Das kann bedeuten, dass zusätzliche Wertberichtigungen nötig werden, wenn der Goodwill schneller an Wert verliert. Es ist auch möglich, den ganzen Goodwill sofort nach der Akquisition erfolgswirksam abzuschreiben. Je kürzer die Abschreibungsdauer, desto höher ist die Belastung der Erfolgsrechnung.

Goodwill verrechnen: Die Aktivierung des Goodwills in der Konzernrechnung ist nicht unproblematisch, da die Werte, die ihn ausmachen nach allgemeinen Bewertungsvorschriften eigentlich nicht aktivierbar sind. Als weitere Methode besteht daher die Möglichkeit einer offenen Verrechnung des Goodwills mit dem Eigenkapital (Reserven) des Mutterunternehmens. Das bedeutet, dass an Stelle einer Aktivierung des Goodwills, das Eigenkapital der Muttergesellschaft entsprechend reduziert wird.

Aus Transparenzgründen hat der Konzern im Rahmen einer Schattenrechnung diesen Vorgang (Aktivierung des Goodwills und gleichzeitige Abschreibung zu Lasten des Eigenkapitals) im Anhang zu beschreiben. Diese Schattenrechnung ermöglicht dem Investor zu erkennen, wie die finanzielle Situation bei der Aktivierung des Goodwills aussehen würde. Diese Methode der Verrechnung des Goodwills mit dem Eigenkapital ist nach Swiss GAAP FER im Zeitpunkt der Erstkonsolidierung zulässig (Swiss GAPP FER 30 Ziff. 16). Nach IFRS ist diese Methode nicht zulässig (IFRS 3.54, IFRS 3.B63a).

Impairment-only Ansatz: Der Goodwill wird als Mehrwert anerkannt und aktiviert. Bei dieser Methode erfolgt eine jährliche Neubewertung (sog. Unternehmensbewertung) der Beteiligung und damit auch des Goodwills, um festzustellen, ob der in der Bilanz des Mutterunternehmens aktivierte Wert für das Tochterunternehmen auch im Folgejahr noch besteht. Wenn der Wert gesunken ist, muss der Goodwill zu Lasten der Erfolgsrechnung entsprechend wertberichtigt werden. Bei einem gestiegenen Wert des Tochterunternehmens ist jedoch eine Erhöhung des Goodwills nicht zulässig. Die Impairment-only Methode ist ausschliesslich gestützt auf die Vorschriften der IFRS (IFRS 3.56, IFRS 3.B63a) zulässig. Die Methode birgt das Risiko, dass Goodwill übermässig lange aktiviert bleibt.

(2) Badwill

Negative Kapitalaufrechnungsdifferenzen werden als Badwill (negativer Goodwill, passive Kapitalaufrechnungsdifferenzen) bezeichnet. Hier ist der Beteiligungsbuchwert tiefer als das Eigenkapital der Tochtergesellschaft. Ein solcher Badwill kann sich aus einem günstigen Kauf für den Erwerber, aus erwarteten negativen Erfolgsaussichten des erworbenen Unternehmens, aus stillen Lasten im Jahresabschluss oder als Folge der sofortigen Abschreibung der Beteiligung bei der Muttergesellschaft ergeben.

Dokumentation

- Deutsche Lufthansa AG – Badwill Auflosung von 279Mio Euro bei Swiss

- Emmi Gruppe – Badwill Auflosung

- Tamedia Gruppe – Beispiel Badwill Bilanz

- Salzgitter AG – Badwill Auflosung

- KAMPA AG – Badwill Auflosung brachte 26Mio Euro Ertrag

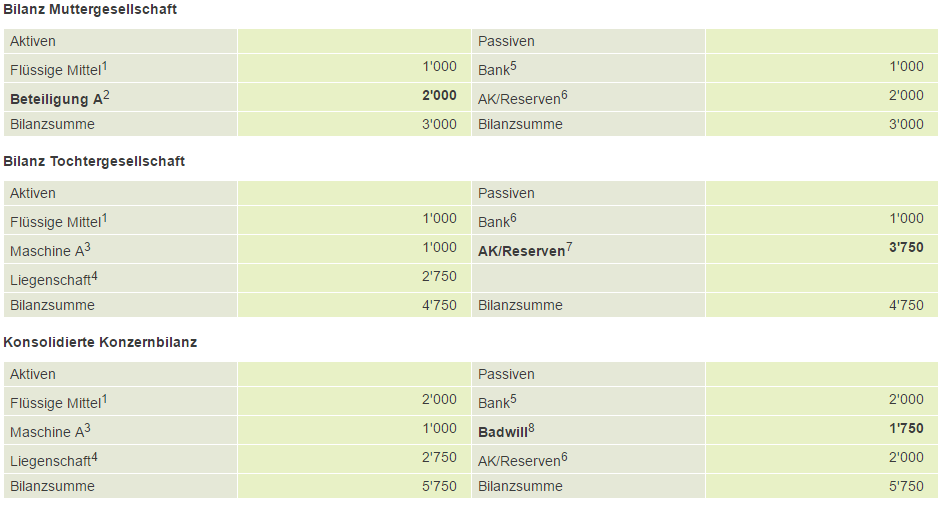

(a) Erstkonsolidierung

Der Badwill ergibt sich bei seiner ersten Konsolidierung (z.B. nach dem Erwerb der Tochtergesellschaft) aus der Formel: Aktivierter Wert der Beteiligung bei der Muttergesellschaft minus Eigenkapital (Aktienkapital, Reserven, Gewinnvortrag) der Tochtergesellschaft.

Beispiel

Die Muttergesellschaft hält 100% der Stimmrechte und des Eigenkapitals der Tochtergesellschaft. Die Beteiligung A ist bei der Muttergesellschaft mit 2’000 bilanziert (Kaufpreis, N2). Das Eigenkapital der Tochtergesellschaft A beträgt aber 3’750 (N7).

Unter der Annahme, dass der Kaufpreis dem wirklichen Unternehmenswert der Tochter entspricht (N2), zeigt der Unterschied zwischen Kaufpreis (2’000) und Eigenkapital der Tochter (3’750, N7), dass in der Tochter bilanzierte Werte enthalten sind, die sich nicht auf den Unternehmenswert auswirken (Badwill, 1’750, N8).

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.

(b) Folgekonsolidierung

Badwill wird oft unter den langfristigen Rückstellungen ausgewiesen und in der Regel im Laufe von 5 Jahren (erfolgswirksam) aufgelöst.

c) Konsolidierung von Eventualverbindlichkeiten

Verpfändet die Muttergesellschaft eine eigene Liegenschaft zur Sicherung eines Bankkredites einer Tochtergesellschaft, so passiviert sie unter Umständen diese Eventualverpflichtungen in ihrer Bilanz oder beschreibt sie im Anhang. Auch die Tochtergesellschaft führt die gesicherte Schuld in der eigenen Bilanz auf. Damit ein doppelter Ausweis von Verbindlichkeiten und sich darauf beziehenden Eventualverpflichtungen vermieden wird, ist diese nur im Anhang der Mutterbilanz nicht aber in jener der Konzernbilanz auszuweisen. Dort wird die verpfändete Liegenschaft als belastetes Aktivum für konzerneigene Schulden aufgeführt. Offen gelegt werden müssen nur Eventualverpflichtungen gegenüber nicht konsolidierten Beteiligungen, wichtigen Aktionären oder Dritten.

d) Beispiel Bilanzkonsolidierung

In den Bilanzen der Muttergesellschaft, sowie der Tochtergesellschaften A und B, werden zuerst die konzerninternen Forderungen und konzerninternen Beteiligungen eliminiert. Anschliessend werden die Aktiven und Passiven in der konsolidierten Rechnung zusammengeführt.

Dokumentation: