3. Quotenkonsolidierung

Grundlagen: Bei Gemeinschaftsunternehmen (sog. Joint Ventures) besteht in der Regel eine gemeinsame Leitung, aber keine Beherrschung durch ein Mutterunternehmen. Eine Vollkonsolidierung kommt daher nicht in Frage. Vielmehr erfassen beide Unternehmen je die Hälfte des gemeinsam geführten Unternehmens. Swiss GAAP FER beschreibt diese Methode als Wahlmöglichkeit für die Bilanzierung von Joint Ventures. Beteiligungen von 50% an Gemeinschaftsunternehmen können also nach der Methode der Quotenkonsolidierung in die Konsolidierung einbezogen oder nach der Equity-Methode erfasst werden.

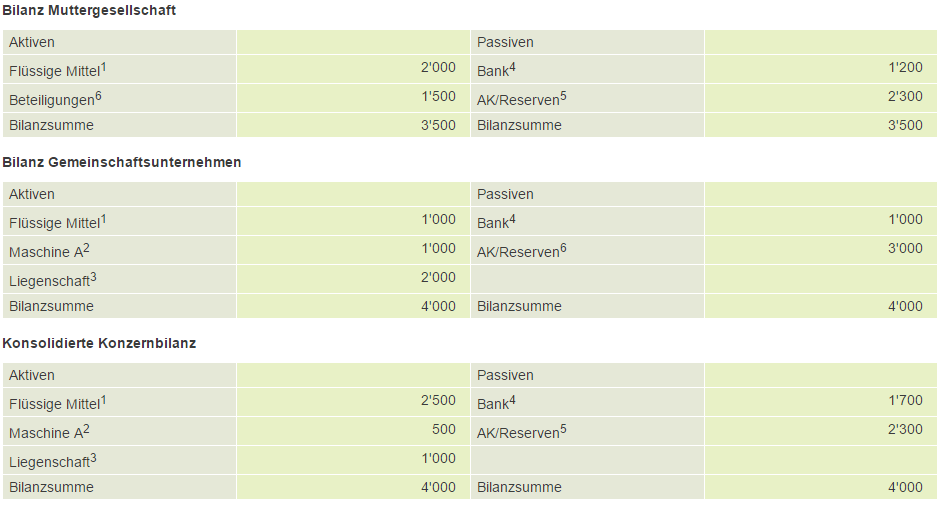

Vornahme der Konsolidierung: Bei der Quotenkonsolidierung wird nur derjenige Teil der Bilanz sowie der Erfolgsrechnung der Tochtergesellschaft konsolidiert, welcher der Beteiligungsquote entspricht. Dabei wird der Anteil des mitbeteiligten Unternehmens als «Anteil Dritte» nicht ausgewiesen.

Beispiel zur Quotenkonsolidierung: Die Muttergesellschaft hält 50% der Stimmrechte und des Eigenkapitals des Gemeinschaftsunternehmen. Die Aktiven und Passiven der Tochter werden nur zu 50% in die konsolidierte Bilanz aufgenommen. Beispielsweise setzen sich die flüssiglen Mitteln in der konsolidierten Bilanz aus den flüssigen Mitteln der Mutter (2’000) und der Hälfte der flüssigen Mittel des Gemeinschaftsunternehmens (500) zusammen.

Die mit derselben Hochzahlen (Note) versehenen Positionen beziehen sich auf den jeweils gleichen Konsolidierungsvorgang.