VI. Marktwertmethode

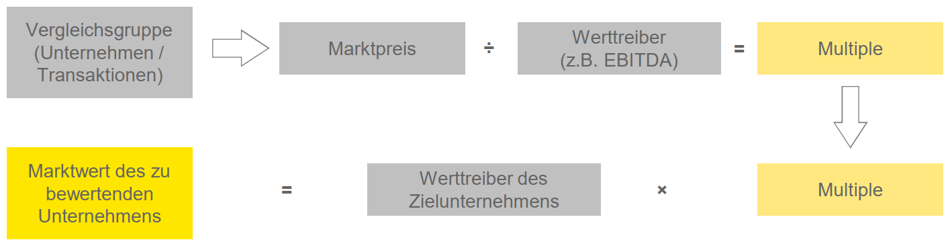

Mit der Marktwertmethode oder dem Multiplikatorverfahren wird der Unternehmenswert berechnet, indem eine bestimmte Betreibskennzahl mit einem Multiplikator multipliziert wird. Das zu bewertende Unternehmen soll also mit anderen ähnlichen Unternehmen verglichen werden. Durch diesen Vergleich entsteht der Marktwert der Unternehmens. Für die Berechnung werden die Umsätze und Gewinne mit dem entsprechenden Multiplikator multipliziert, um zum Firmenwert zu gelangen.

Grafik von Louis Siegrist, Präsentation Unternehmensbewertung, Universität Zürich, 2.10.15

Vorteile:

•Schnell und einfach

•Bewertung reflektiert die Erwartungen

Nachteile:

•Schwierige Vergleichbarkeit

•Verlangt detaillierte Kenntnisse

•Wert abhängig von Marktsituation

•Nur als Vergleichsrechnung sinnvoll

Die Vorteile dieser Methode liegen darin, dass sie relativ schnell und einfach ist, wenn die nötigen Informationen vorliegen. Zudem reflektiert die Bewertung oft auch die Erwartungen.

Nachteilig wirkt sich aus, dass die Methode auf der Vergleichbarkeit der Unternehmen basiert, welche aber nur schwer herzustellen ist. Weiter verlangt die Methode detaillierte Kenntnisse des gesamten Transaktionsmarktes. Auch hängt der errechnete Unternehmenswert von der Marktsituation ab. Aus all diesen Gründen ist diese Methode nur als Vergleichsrechnung sinnvoll.

Dokumentation: