VI. Konsolidierungsverfahren – Die Art und die Vornahme der konsolidierten Konzernrechnung

Das Rechnungslegungsrecht definiert keine Konsolidierungsregeln, sondern beschränkt sich darauf, auf die Grundsätze ordnungsgemässer Rechnungslegung zu verweisen. Ausführlicher ist das Konsolidierungsverfahren in Swiss GAAP FER 30 und in Bezug auf diese Frage in IFRS 10 geregelt. Die Vorschriften der Swiss GAAP FER verkörpern die Grundsätze ordnungsgemässer Rechnungslegung und sind somit direkt oder indirekt auf alle Unternehmen anwendbar.

Der Entwurf zum neuen Recht sah in Art. 963b E-OR vor, dass die Konzernrechnung nach einem anerkannten Standard zur Rechnungslegung erstellt werden müsse. In der parlamentarischen Beratung wurde von diesem Grundsatz wieder abgewichen und die Anwendbarkeit von anerkannten Standards der Rechnungslegung auf börsenkotierte Unternehmungen (sofern die Börse dies verlangt), auf Genossenschaften mit mindestens 2’000 Genossenschaftern und auf Stiftungen, die von Gesetzes wegen zu einer ordentlichen Revision verpflichtet sind beschränkt. Andere Unternehmen müssen nur nach Regelwerk konsolidieren, wenn Gesellschafter, die 20 Prozent des Gesellschaftskapitals vertreten, 10 Prozent der Genossenschafter, 20 Prozent der Vereinsmitglieder, Personen, die einer persönlichen Haftung oder Nachschusspflicht unterliegen, oder wenn die Stiftungsaufsicht dies verlangt. Obwohl im Gesetz nicht ausdrücklich erwähnt, kann ein Unternehmen auch ohne Begehren seiner Aktionäre freiwillig durch einen Entscheid des Verwaltungsrats gestützt auf Regelwerkvorschriften konsolidieren.

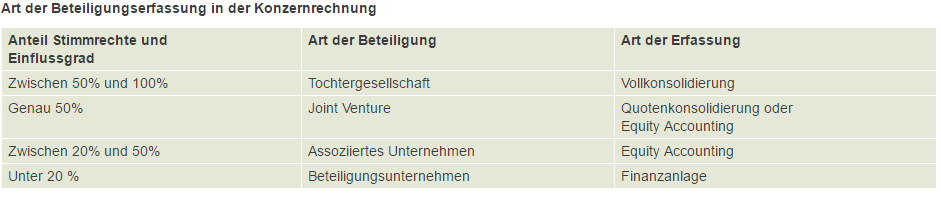

Unterschieden wird je nach dem Ausmass der Integration in den Konzern zwischen der Vollkonsolidierung, der Quotenkonsolidierung, Equity Accounting sowie der Bilanzierung der Beteiligungen unter 20 Prozent. Beteiligungen an Unternehmen mit einem Stimmrechtsanteil von unter 50 Prozent sowie fehlender anderweitiger Kontrollausübung, werden nicht konsolidiert, sondern ausschliesslich als Beteiligungswert in jenem Unternehmen aktiviert, welches die Aktien inne hat.

- Umrechnung der OR Bilanz

- Vollkonsolidierung

- Quotenkonsolidierung

- Equity Methode

- Beteiligungen unter 20%

- Bilanzkonsolidierung

- Erfolgsrechnungskonsolidierung

- Konzern-Cash-Flow-Rechnung

- Spezialfragen